El Consejo Técnico de la Contaduría Pública (CTCP) respondió justamente esa pregunta en su Concepto 2025-0158, y aquí te lo contamos en lenguaje claro.

🧩 ¿Qué significa “similares”?

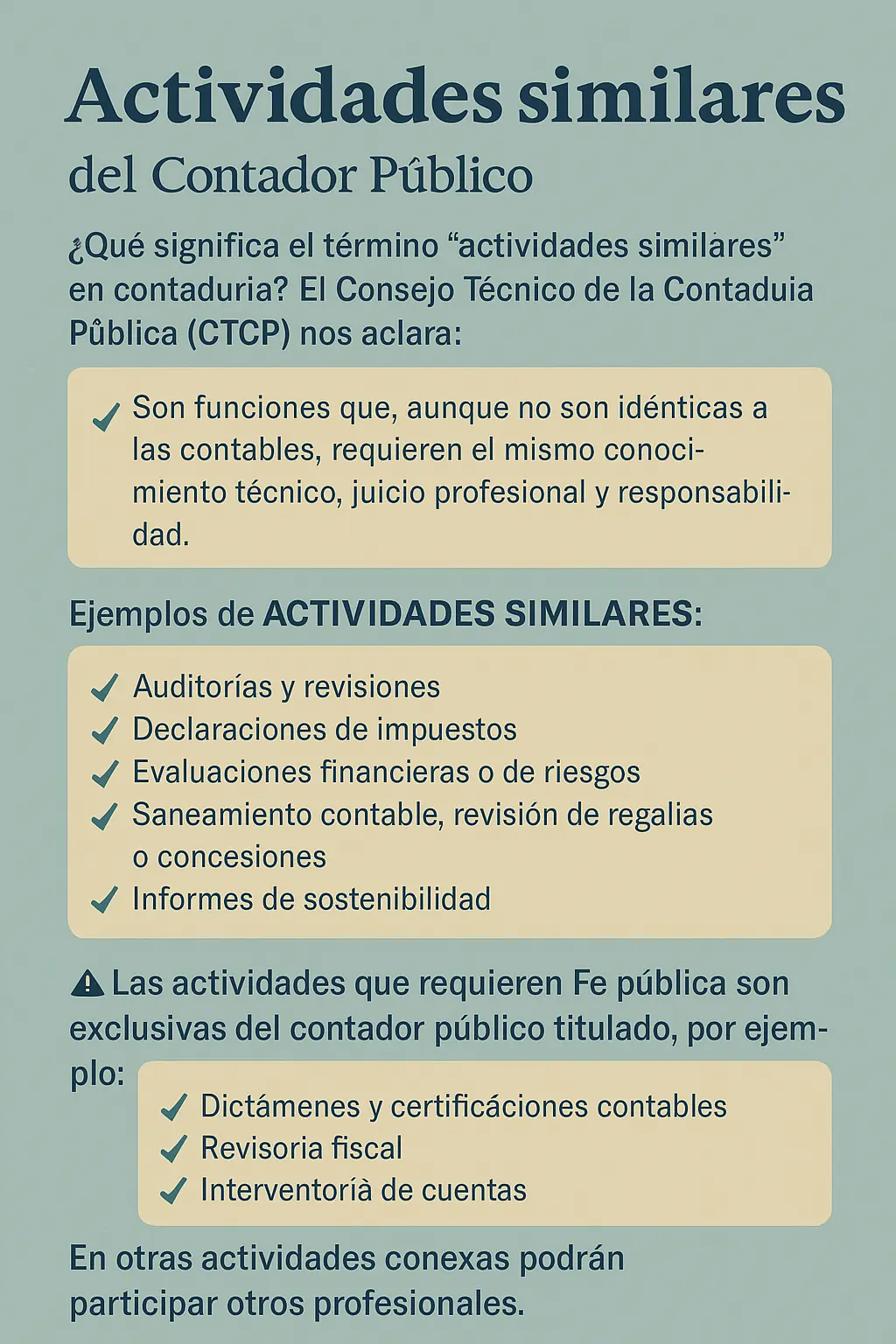

En el mundo contable, las “actividades similares” son funciones que, aunque no sean idénticas a las clásicas tareas contables, requieren el mismo conocimiento técnico, juicio profesional y responsabilidad. Es decir, son hermanas cercanas de la contabilidad, y no primas lejanas.

🎯 ¿Qué tipo de actividades se consideran similares?

El CTCP nos da una lista amplia y concreta. Aquí algunas de las más importantes:

- Auditorías y revisiones: Si implican firma del contador o Fe Pública, son exclusivas.

- Declaraciones de impuestos: Solo un contador puede firmarlas.

- Evaluaciones financieras o de riesgos: Aunque pueden participar otros perfiles, el contador aporta rigor técnico.

- Saneamiento contable, revisión de regalías o concesiones: Requieren experticia contable profunda.

- Informes de sostenibilidad: La elaboración puede ser compartida, pero el aseguramiento (garantía) es del contador.

⚠️ ¿Qué actividades sí son exclusivas del contador?

Cuando una tarea requiere Fe Pública (firma del contador como garantía legal), solo puede ejercerla un Contador Público debidamente inscrito. Ejemplos:

- Dictámenes y certificaciones contables.

- Revisoría fiscal.

- Interventoría de cuentas.

👥 ¿Y otros profesionales pueden hacer estas tareas?

Sí, pero con límites. Otros profesionales pueden participar en actividades conexas o similares, siempre y cuando no firmen ni certifiquen documentos que requieran Fe Pública. En resumen: pueden ayudar, pero no liderar ni validar legalmente.

🔍 Este concepto del CTCP es clave para delimitar el campo profesional del Contador Público y proteger tanto la Fe Pública como la calidad de la información financiera en Colombia.

📌 Recuerda: la contaduría no es solo contabilidad. Es también control, análisis, dirección, estrategia y, sobre todo, confianza.